Comprendre et maîtriser l’amortissement fait partie des bases indispensables en comptabilité. Ce mécanisme permet de répartir le coût d’un bien immobilisé sur sa durée d’utilisation, tout en reflétant fidèlement la consommation de ses avantages économiques. Une bonne gestion des amortissements garantit des comptes justes, une vision claire du patrimoine de l’entreprise et une anticipation plus fine des investissements futurs.

Qu’est-ce que l’amortissement ?

L’amortissement est un principe comptable qui traduit la perte de valeur progressive d’un bien durable utilisé par l’entreprise. Il s’applique uniquement aux immobilisations qui se déprécient de manière prévisible, ce que la loi comptable encadre strictement.

Définition et finalités

L’amortissement consiste à étaler le coût d’une immobilisation sur sa durée d’usage. Il reflète la réalité économique : un ordinateur, un véhicule ou une machine-outil s’use à mesure qu’il sert.

L’objectif est double :

- respecter le principe comptable du coût historique,

- assurer une image sincère et fidèle du patrimoine.

👉 Bon à savoir : l’amortissement ne correspond jamais à une sortie d’argent. Il s’agit d’une charge calculée, enregistrée chaque année.

Immobilisations concernées et conditions

Pour être amortissable, un bien doit remplir quatre conditions essentielles :

- être identifié et contrôlé par l’entreprise,

- avoir une valeur durable supérieure à un an,

- subir une dépréciation irréversible,

- être inscrit en immobilisation corporelle ou incorporelle.

Les terrains ne sont pas amortissables. Leur valeur ne se dégrade pas selon les textes comptables. À l’inverse, un logiciel métier ou un four industriel l’est.

👉 Le saviez-vous ? Certains biens incorporels, comme les marques ou fonds commerciaux, ne peuvent pas être amortis en comptabilité générale, sauf exception.

Les paramètres clés de l’amortissement

Avant de calculer un amortissement, plusieurs paramètres doivent être déterminés avec précision. C’est une étape structurante, souvent négligée, qui conditionne la fiabilité de l’ensemble du processus.

Base amortissable et durée

La base amortissable correspond au coût d’acquisition du bien, incluant :

- le prix d’achat,

- les frais accessoires (montage, transport, droits de douane),

- les dépenses nécessaires à la mise en service.

On en retire, le cas échéant, la valeur résiduelle si l’entreprise prévoit une revente ou une récupération de composants à la fin d’usage.

La durée d’amortissement doit refléter l’utilisation réelle du bien. Elle dépend des usages professionnels et des barèmes recommandés par l’Administration ou les organismes comptables.

Date de mise en service et prorata

L’amortissement débute à la date de mise en service, non à l’achat. Une machine livrée en janvier mais installée en mars commencera à être amortie en mars.

Pour la première année, un prorata est appliqué en fonction du nombre de mois (ou jours) d’utilisation.

👉 Bon à savoir : le prorata temporis est obligatoire pour l’amortissement linéaire. En dégressif, le prorata ne s’applique que la première année.

Les méthodes de calcul de l’amortissement

Chaque méthode répond à une logique économique différente. Le choix se fait en fonction de la nature du bien, de son rythme d’utilisation et de la stratégie de l’entreprise.

L’amortissement linéaire

C’est la méthode la plus simple et la plus utilisée. Elle répartit le coût du bien en parts égales chaque année.

Elle convient aux immobilisations dont l’usage est régulier : bureaux, mobilier, matériels informatiques standards.

L’amortissement dégressif

Cette méthode accélère l’amortissement sur les premières années. Elle est autorisée fiscalement pour certains biens neufs et permet d’anticiper la réalité économique : un bien technique perd souvent plus de valeur au début.

Le coefficient dépend de la durée d’usage (source : barème fiscal en vigueur).

L’amortissement variable ou par unités d’œuvre

Il suit l’intensité réelle d’utilisation : heures de fonctionnement, unités produites, kilomètres parcourus. C’est idéal pour les machines-outils ou les véhicules fortement liés à l’activité opérationnelle.

L’amortissement par composants

On sépare le bien en plusieurs éléments ayant des durées de vie distinctes. Exemple typique : un bâtiment avec toiture, ascenseur, façade, installations techniques.

Cette approche augmente la précision des comptes et facilite les remplacements partiels.

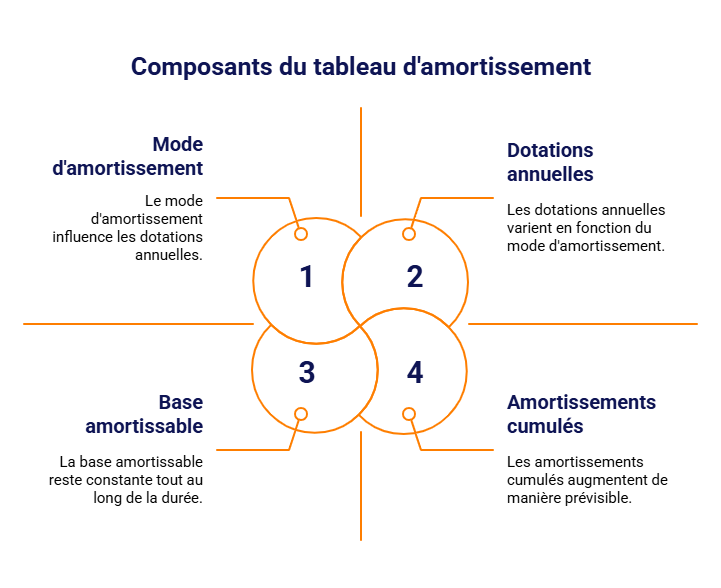

Établir un tableau d’amortissement

Un tableau d’amortissement récapitule :

- la base amortissable,

- la durée,

- le mode d’amortissement,

- les dotations annuelles,

- les amortissements cumulés,

- la valeur nette comptable (VNC).

👉 Le saviez-vous ? Un tableau d’amortissement bien tenu constitue une pièce justificative essentielle en cas de contrôle ou de révision comptable.

Enregistrement comptable des amortissements

Une fois le calcul réalisé, l’écriture comptable formalise la dotation annuelle.

Écriture standard

L’écriture est simple :

- Débit : 6811 – Dotations aux amortissements des immobilisations

- Crédit : 28xx – Amortissements des immobilisations

La nature de la classe 28 dépend du type d’immobilisation (280, 281, 282…).

Sortie ou cession d’un bien amorti

Lorsqu’un bien est vendu ou mis au rebut, il faut :

- sortir le bien de l’actif ;

- annuler les amortissements cumulés ;

- constater une éventuelle plus-value ou moins-value.

Ce traitement est souvent source d’erreurs, notamment lorsque les composants ont des durées différentes.

Comptabilité vs fiscalité

La comptabilité enregistre l’usage réel du bien. La fiscalité, elle, autorise ou interdit certaines méthodes (ex. dégressif). Les deux ne coïncident pas toujours.

Certaines différences génèrent des amortissements dérogatoires, inscrits dans le compte 145.

👉 Bon à savoir : un amortissement non conforme fiscalement peut entraîner une réintégration extra-comptable.

Se former à la comptabilité et maîtriser les amortissements

Les fondamentaux de l’amortissement et, plus largement, de la gestion des immobilisations font partie des compétences essentielles en comptabilité. Pour aller plus loin et maîtriser ces notions dans un cadre professionnel, nos formations chez EFC Formation offrent un accompagnement structuré et accessible à distance.

Grâce à notre formation Comptable en ligne, vous apprenez à appliquer les règles d’amortissement, établir des tableaux de calcul fiables et tenir une comptabilité conforme aux exigences du Plan Comptable Général.

Vous êtes intéressé(e) par nos formations en comptabilité ?

Complétez notre demande de renseignements, échangez avec un conseiller d’études et obtenez toutes les réponses à vos questions ! 💬

Durées usuelles et exemples pratiques

Pour sécuriser vos calculs, vous pouvez vous baser sur les durées généralement admises, tout en adaptant selon l’usage réel.

Barème indicatif des durées

| Type d’immobilisation | Durée courante |

| Matériel informatique | 3 ans |

| Mobilier | 5 à 10 ans |

| Véhicules | 4 à 5 ans |

| Machines industrielles | 5 à 10 ans |

| Bâtiments | 20 à 40 ans |

| Logiciels | 1 à 3 ans |

Ces durées sont issues des pratiques professionnelles courantes et des recommandations fiscales.

Exemple chiffré complet

Une entreprise achète une machine à 18 000 €, mise en service le 1er avril, pour 5 ans.

- Base amortissable : 18 000 €

- Durée : 5 ans

- Taux linéaire : 20 %

Dotation annuelle : 3 600 €.

Prorata pour la première année (9 mois) : 3 600 × 9/12 = 2 700 €.

La VNC en fin de première année : 18 000 – 2 700 = 15 300 €.

Ce type de calcul permet de suivre précisément la valeur du bien et d’anticiper son renouvellement.

Erreurs fréquentes

Certaines erreurs reviennent régulièrement :

- oublier le prorata la première année ;

- utiliser une durée fiscale sans vérifier l’usage réel ;

- confondre valeur résiduelle et valeur de revente ;

- ne pas mettre à jour les durées après travaux ou modifications techniques.

Bonnes pratiques et recommandations

Une gestion rigoureuse des amortissements améliore la visibilité financière et optimise la fiscalité.

Choisir la bonne méthode

Le choix doit refléter l’usage réel du bien. Un matériel qui fonctionne en continu se prête à une méthode variable plutôt qu’à un linéaire classique.

Documenter vos choix

Chaque décision doit être tracée : méthode retenue, durée estimée, éléments spécifiques. C’est essentiel pour la transparence comptable et pour les audits.

👉 Le saviez-vous ? Une documentation claire réduit de moitié les risques de correction lors d’un contrôle.

Logiciel de gestion et suivi régulier

Un logiciel comptable fiable simplifie les calculs, évite les erreurs et automatise les tableaux. Il facilite aussi la révision annuelle.

Impact sur la gestion et la fiscalité

Les amortissements influencent le résultat comptable et donc l’impôt. Une meilleure anticipation des dotations permet de lisser les charges et de planifier les investissements.

L’amortissement est bien plus qu’un simple calcul technique. C’est un outil de gestion qui structure la vision patrimoniale de l’entreprise et sécurise la présentation de ses comptes. En maîtrisant les méthodes, les durées et les régles comptables, vous prenez de meilleures décisions d’investissement et prévenez les erreurs les plus courantes.

FAQ sur l’amortissement

L’amortissement est-il obligatoire ?Oui. Toute immobilisation qui se déprécie de manière irréversible doit être amortie, conformément au Plan Comptable Général. L’omission d’amortir un bien fausse la valeur de l’actif et le résultat comptable. Cela peut entraîner un rejet de la comptabilité ou un redressement fiscal lors d’un contrôle. Seuls les biens non dépréciables (ex. terrains) échappent à cette obligation.

Peut-on changer de méthode d’amortissement en cours de route ?C’est possible, mais encadré. Le changement doit répondre à une évolution significative des conditions d’utilisation du bien ou à une meilleure représentation de l’amortissement réel. Le changement doit être documenté, justifié dans l’annexe comptable et appliqué de manière prospective. Un simple choix de convenance fiscale n’est pas recevable.

Que se passe-t-il une fois qu’un bien est totalement amorti ?Le bien reste inscrit à l’actif tant qu’il est utilisé. Sa valeur nette comptable devient nulle, mais il continue d’apparaître dans l’inventaire. En cas de cession, seule la valeur de vente constitue une plus-value (intégralement imposable si le bien est totalement amorti). En cas de mise au rebut, une sortie d’actif doit être enregistrée.

Un bien d’occasion peut-il être amorti ?Oui, exactement comme un bien neuf. La base amortissable correspond au prix d’achat réel, augmenté des frais nécessaires à la mise en service. La durée d’amortissement est évaluée selon la durée restante d’utilisation estimée. La règle fiscale autorise des durées plus courtes si l’état du bien le justifie. Cette estimation doit être documentée.

Les amortissements ont-ils un impact fiscal direct ?Oui. Les dotations aux amortissements diminuent le résultat fiscal, donc l’impôt, mais uniquement si la méthode utilisée est conforme aux règles fiscales. Les méthodes ou durées non admises entraînent des réintégrations extra-comptables. Les amortissements dérogatoires, eux, permettent parfois de bénéficier d’un avantage fiscal anticipé, mais doivent être suivis avec rigueur.