L’organisation comptable d’une entreprise repose sur quelques documents essentiels. Parmi eux, le grand livre comptable tient une place centrale. Il sert autant d’outil de suivi quotidien que de référence juridique en cas de contrôle. Bien maîtrisé, il devient un véritable support d’analyse et un atout pour piloter l’activité avec précision.

Qu’est-ce que le grand livre comptable ?

Le grand livre comptable regroupe l’ensemble des opérations enregistrées dans les journaux. Il les ventile compte par compte afin de suivre les mouvements détaillés de chaque rubrique comptable.

Définition et rôle fondamental

Le grand livre comptable est un document obligatoire pour toutes les entreprises tenant une comptabilité en partie double. Il reprend, pour chaque compte, toutes les écritures passées au débit et au crédit avec leurs dates, leurs montants et leur libellé.

Son rôle est double :

- offrir une vision claire et chronologique de la vie financière de l’entreprise,

- permettre la justification de chaque solde comptable.

👉 Bon à savoir : en France, l’article L123-12 du Code de commerce impose une comptabilité régulière, sincère et tenue chronologiquement. Le grand livre est l’un des supports permettant de satisfaire cette obligation.

Structure : général et auxiliaire

Le grand livre se décline en deux structures selon le niveau de détail souhaité.

- Le grand livre général réunit tous les comptes du plan comptable. Chaque compte y apparaît avec l’ensemble de ses mouvements.

- Le grand livre auxiliaire détaille certains comptes collectifs (clients, fournisseurs, salariés…). Il permet d’obtenir une vision par tiers, indispensable pour des relances, la préparation des règlements ou la justification des soldes.

Dans les PME, les deux versions coexistent. Le grand livre général sert à l’analyse globale, tandis que les auxiliaires facilitent la gestion opérationnelle.

👉 Le saviez-vous ? Dans les cabinets comptables, les auxiliaires représentent souvent plus de la moitié des consultations quotidiennes. Ils permettent de vérifier rapidement une facture, un acompte ou un avoir sans parcourir l’ensemble du grand livre général.

Distinctions entre journal, balance et grand livre

Il existe parfois une confusion entre ces trois documents. Un tableau comparatif permet de clarifier leur rôle.

| Document comptable | Fonction principale | Contenu | Utilisation typique |

| Journal | Enregistrer chronologiquement | Toutes les écritures classées par nature (achats, ventes…) | Saisie quotidienne, contrôle de cohérence |

| Grand livre | Ventiler par compte | Détail de chaque compte avec débits/crédits | Analyse, justification, contrôle des soldes |

| Balance | Synthétiser | Liste des comptes et leurs soldes | Préparation bilan, vision d’ensemble |

La logique est donc ascendante : on saisit dans les journaux, on consulte dans le grand livre, on synthétise dans la balance.

Pourquoi maîtriser le grand livre comptable ?

Bien connaître ce document n’est pas seulement une obligation. C’est aussi une source de performance pour l’entreprise et un gage de transparence dans les échanges.

Obligations légales et conformité

La tenue du grand livre est imposée à toute entreprise qui applique la comptabilité d’engagement. Il constitue une preuve en cas de contrôle fiscal ou social.

Une mauvaise tenue ou l’absence de ce document expose à :

- des pénalités financières,

- un rejet de comptabilité,

- une réévaluation d’office par l’administration.

Dans les TPE, ces risques sont souvent sous-estimés. Pourtant, la majorité des rectifications fiscales provient d’écarts ou d’incohérences entre grand livre, journal et pièces justificatives (source : DGFIP, rapports annuels).

Outil de contrôle et d’analyse

Le grand livre donne une vision claire de l’activité réelle. Il permet :

- de suivre les dépenses poste par poste,

- d’analyser la variation des comptes,

- de détecter des anomalies comme une facture doublée ou un paiement oublié.

Dans une petite entreprise, la consultation régulière du compte fournisseurs ou du compte bancaire dans le grand livre permet d’identifier rapidement un virement émis deux fois ou une écriture passée au mauvais compte.

Transparence et relation expert-comptable / administration

Pour l’expert-comptable, le grand livre est le socle de tout travail de révision. Une organisation rigoureuse simplifie les échanges, limite les questions et réduit les délais de production du bilan.

Côté administration, un grand livre clair, complet et cohérent réduit considérablement la durée d’un contrôle. Les inspecteurs utilisent ce document comme fil conducteur pour vérifier les pièces justificatives.

👉 Bon à savoir : lors d’un contrôle fiscal, l’un des premiers fichiers demandés est le FEC (Fichier des Écritures Comptables). Il reprend exactement les informations du grand livre sous forme numérique normée.

Se former pour maîtriser pleinement la comptabilité

Chez EFC Formation, nous mettons à disposition plusieurs parcours pour celles et ceux qui souhaitent renforcer leurs compétences comptables ou évoluer vers davantage de responsabilités. Notre formation Comptable permet d’acquérir toutes les bases nécessaires pour comprendre et tenir efficacement les documents essentiels comme le grand livre, le journal ou la balance.

Vous êtes intéressé(e) par nos formations en comptabilité ?

Complétez notre demande de renseignements, échangez avec un conseiller d’études et obtenez toutes les réponses à vos questions ! 💬

Comment bien tenir et maîtriser son grand livre comptable ?

Une bonne maîtrise repose sur une organisation rigoureuse et une lecture attentive.

Mise en place et organisation efficace

La première étape consiste à structurer correctement les comptes. Adopter un plan comptable cohérent, adapté à l’activité et régulièrement mis à jour.

Dans les outils comptables modernes, on peut créer des sous-comptes pour distinguer :

- les fournisseurs principaux,

- les abonnements,

- les types de prestations,

- les catégories de charges.

Cette granularité permet une analyse plus fine et facilite les décisions de gestion.

👉 Le saviez-vous ? Les entreprises qui segmentent leurs comptes de charges réduisent en moyenne de 12 % les dépenses superflues, car l’analyse devient plus précise (données issues d’études internes de cabinets d’expertise comptable).

Lecture, vérification et gestion des écarts

Lire un grand livre demande une certaine méthode. Commencer par les comptes sensibles : banque, caisse, clients et fournisseurs. Ce sont les zones où les écarts apparaissent le plus souvent.

Une vérification efficace passe par :

- le rapprochement bancaire,

- la comparaison avec les factures,

- la cohérence des dates,

- le suivi des pièces justificatives manquantes.

Lorsqu’un écart est identifié, documenter immédiatement son origine évite d’y revenir plusieurs mois plus tard.

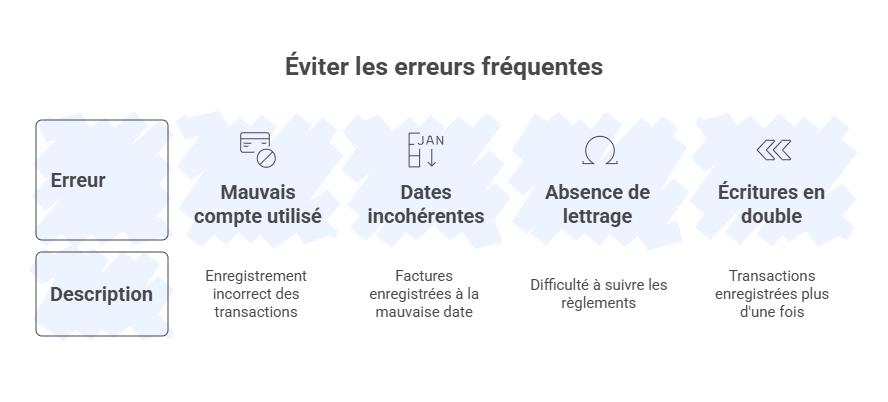

Éviter les erreurs fréquentes

Certaines erreurs reviennent régulièrement dans les TPE et PME.

- Mauvais compte utilisé : par exemple, enregistrer un achat de matériel informatique dans les charges courantes au lieu des immobilisations.

- Dates incohérentes : une facture de décembre enregistrée en janvier fausse les résultats.

- Absence de lettrage : sans lettrage, difficile de suivre les règlements clients ou fournisseurs.

- Écritures en double : fréquentes lors des importations automatiques.

Pour limiter ces erreurs, instaurer des procédures simples : numérotation ordonnée des factures, dossier unique pour les justificatifs du mois, revue rapide chaque semaine.

Utilisation pour l’analyse et le pilotage

Le grand livre ne sert pas seulement à la conformité comptable. Il devient un outil de pilotage en identifiant les tendances : hausse des frais généraux, évolution des charges sociales, progression du chiffre d’affaires par famille de produits.

Les dirigeants y trouvent une source d’informations précieuses pour ajuster les prix, renégocier certains contrats ou planifier un investissement.

👉 Bon à savoir : analyser les comptes de charges sur 12 mois dans le grand livre permet souvent d’anticiper une baisse de trésorerie plusieurs semaines avant qu’elle n’apparaisse réellement.

Questions pratiques et cas particuliers

Les situations diffèrent selon les entreprises et les outils utilisés. Quelques cas pratiques permettent de s’y retrouver.

Format numérique vs papier

Le format papier existe encore dans certaines très petites structures, mais il n’offre ni sécurité ni efficacité.

Le format numérique, lui, permet :

- une recherche rapide,

- un export simple en cas de contrôle,

- une sauvegarde automatique,

- un partage facilité avec l’expert-comptable.

Aujourd’hui, la quasi-totalité des logiciels certifiés génèrent le grand livre sous forme PDF, Excel ou FEC.

Conservation et archivage

La loi impose une conservation d’au moins 10 ans pour le grand livre, au même titre que les autres documents comptables.

En pratique, de nombreuses entreprises conservent les archives plus longtemps. Les litiges commerciaux ou sociaux peuvent nécessiter des pièces au-delà de la période obligatoire.

👉 Le saviez-vous ? Les cabinets recommandent souvent de conserver le grand livre numérique dans deux emplacements distincts pour sécuriser les données en cas de sinistre ou de panne.

Situations TPE/PME & exemples

Une TPE de services consultera surtout les comptes : banque, clients, frais généraux, charges sociales. Le grand livre lui sert à valider chaque mois les dépenses et à éviter les mauvaises surprises.

Une PME industrielle exploitera davantage les comptes de stocks, d’immobilisations et de variation de production. Dans ce type de structure, le grand livre auxiliaire est indispensable pour suivre les fournisseurs critiques.

Dans les deux cas, la maîtrise du document est un levier de performance et une source de sécurité.

Le grand livre comptable reste l’un des piliers de la comptabilité d’engagement. Bien tenu, il garantit la fiabilité des comptes, facilite les contrôles et offre une lecture fine de l’activité. Sa maîtrise repose sur une organisation claire, une vérification régulière et une utilisation active comme outil d’analyse. Que l’entreprise soit une TPE ou une PME, ce document devient un véritable appui pour piloter sereinement sa gestion et anticiper les décisions importantes.

FAQ : Grand livre comptable

Qu’est-ce qu’un grand livre comptable ?C’est le document qui reprend, compte par compte, toutes les écritures enregistrées dans les journaux comptables. Il permet de suivre chaque mouvement au débit et au crédit et de justifier les soldes figurant dans la balance et les états financiers.

Le grand livre est-il obligatoire pour une micro-entreprise ?Non, seules les entreprises en comptabilité d’engagement doivent le tenir. Les micro-entrepreneurs en sont dispensés.

Quelle est la différence entre grand livre et FEC ?Le FEC est l’export informatique et normé du grand livre, demandé par l’administration en cas de contrôle fiscal.

Faut-il conserver le grand livre imprimé ?Non, un format numérique correctement sauvegardé suffit et répond aux obligations légales.

À quelle fréquence consulter son grand livre ?Une fois par mois pour une TPE, et plus souvent si les flux sont importants.

Peut-on modifier une écriture du grand livre ?Une écriture déjà enregistrée ne se modifie pas. En cas d’erreur, il faut passer une écriture de correction.