La balance comptable fait partie des documents les plus consultés lors de la révision d’un exercice. Elle sert d’appui pour repérer des incohérences, valider l’équilibre des écritures et comprendre la structure financière d’une entreprise. Bien utilisée, elle devient un outil de contrôle fiable, capable de détecter en quelques minutes des erreurs parfois invisibles dans le grand livre.

Définition de la balance comptable

La balance comptable est un tableau récapitulatif qui regroupe l’ensemble des comptes utilisés sur une période donnée, avec pour chacun : le total des débits, le total des crédits et le solde. Son objectif est simple : vérifier que les écritures passées respectent bien la logique de la partie double.

Elle est indispensable en fin de période, mais peut être générée à tout moment pour contrôler un cycle particulier, comme la trésorerie ou les achats.

Contenu d’une balance comptable

Une balance se compose toujours des mêmes éléments. Ce format homogène permet au comptable, au contrôleur et au commissaire aux comptes de travailler plus efficacement.

Elle contient généralement :

- le numéro du compte ;

- l’intitulé ;

- le total des mouvements au débit ;

- le total des mouvements au crédit ;

- le solde final (débiteur ou créditeur).

Les logiciels comptables structurent automatiquement ces colonnes. Cela limite les risques de formules erronées dans les entreprises qui utilisaient auparavant des tableurs.

Différence avec d’autres balances comptables

Plusieurs documents peuvent être confondus avec la balance comptable. Pourtant, chacun répond à un besoin distinct.

- La balance âgée analyse l’ancienneté des factures clients et fournisseurs.

- La balance auxiliaire reprend les comptes tiers détaillés.

- La balance générale regroupe tous les comptes du plan comptable.

La balance comptable classique ne fait ni vieillissement ni ventilation par tiers : elle se concentre uniquement sur les mouvements et les soldes.

👉 Bon à savoir : lors d’un audit, les équipes commencent presque toujours par la balance. Elle offre une lecture globale plus rapide que le grand livre.

Les différents types de balances comptables

Il existe plusieurs variantes adaptées aux besoins de chaque structure. Cette diversité permet d’analyser les comptes à différents niveaux de précision.

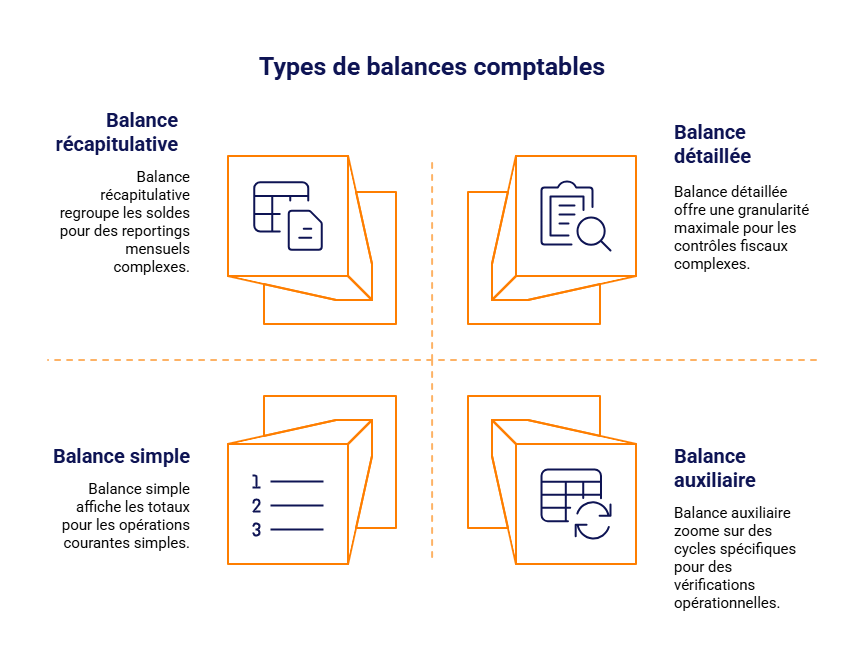

Balance simple

La balance simple est la version la plus épurée. Elle affiche uniquement les totaux et les soldes. Elle convient aux petites entreprises ou aux opérations courantes ne nécessitant pas de détail par tiers.

Balance récapitulative

La balance récapitulative regroupe les soldes par classe ou par groupe de comptes. Les responsables financiers l’utilisent pour contrôler les équilibres globaux : immobilisations, dettes, créances, charges, produits…

Elle sert aussi de document de synthèse lors des reportings mensuels.

Balance auxiliaire

Cette balance zoome sur un cycle particulier : clients, fournisseurs, salariés. Elle permet de vérifier la concordance entre le système comptable et les outils opérationnels (CRM, gestion commerciale, logiciel paie…).

👉 Exemple : si un client apparaît créditeur dans la balance auxiliaire, cela signale un trop-perçu ou une compensation à analyser.

Balance détaillée

La balance détaillée ouvre chaque compte dans sa granularité maximale. Elle inclut parfois les écritures une par une. Elle est utilisée lors des clôtures annuelles et des contrôles fiscaux.

👉 Le saviez-vous ? Beaucoup de logiciels permettent de générer une balance détaillée directement filtrée par période, journal ou libellé. C’est un gain de temps considérable lors de la révision.

Établir une balance comptable : la méthode complète

Avant de générer une balance fiable, plusieurs étapes garantissent la qualité des données.

Vérifier les écritures comptables

Une balance n’a de valeur que si les journaux sont correctement tenus. Il est donc essentiel de :

- vérifier l’imputation des comptes ;

- contrôler les dates d’écriture ;

- s’assurer que les pièces justificatives sont conformes ;

- pointer les comptes sensibles (banque, caisse, clients, fournisseurs).

Un simple oubli, comme une facture saisie deux fois, déséquilibre automatiquement une balance.

Générer la balance via un logiciel comptable

Une fois les journaux validés, la balance se génère en un clic dans la plupart des outils. L’important est de choisir :

- la bonne période ;

- les bons journaux ;

- le bon niveau de détail.

Certains logiciels proposent également une balance comparative, utile pour repérer les variations importantes entre deux périodes.

Contrôler l’équilibre global

Même générée automatiquement, la balance doit être relue attentivement. Le comptable vérifie :

- que le total des débits est égal au total des crédits ;

- que les comptes ne présentent pas de soldes incohérents (ex. : compte fournisseur débiteur important) ;

- que les classes 6 et 7 n’ont pas de soldes anormaux en cours d’exercice.

Dans les PME, ce contrôle simple permet d’éviter des erreurs courantes, notamment lors des clôtures trimestrielles.

Exemple concret

Une société saisit toutes ses factures d’achats du mois de mars. Après génération de la balance :

- le compte 607 « Achats » affiche 48 000 € de débit ;

- le compte 401 « Fournisseurs » affiche 48 000 € de crédit ;

- les totaux équilibre parfaitement.

Mais en analysant le solde fournisseur, l’entreprise constate un fournisseur créditeur de 3 000 € alors qu’aucun avoir n’a été émis. Le comptable identifie alors une facture enregistrée deux fois.

Sans la balance, l’erreur serait passée inaperçue.

Vous êtes intéressé(e) par nos formations en comptabilité ?

Complétez notre demande de renseignements, échangez avec un conseiller d’études et obtenez toutes les réponses à vos questions ! 💬

Analyser une balance comptable

Une balance n’est pas qu’un document technique. Bien utilisée, elle permet de comprendre la santé financière dès les premiers signaux.

Détecter les anomalies

Les anomalies les plus courantes se repèrent très vite :

- soldes incohérents (caisse négative, fournisseur débiteur…) ;

- variations anormales d’un mois à l’autre ;

- classes de comptes déséquilibrées ;

- comptes mouvementés alors qu’ils devraient être stables (ex. : immobilisations).

Ces signaux doivent conduire à ouvrir le grand livre pour comprendre l’origine du problème.

Identifier les comptes sensibles

Certains comptes nécessitent une attention particulière :

- comptes d’attente ;

- comptes clients ;

- comptes de banque ;

- comptes de charges à régulariser ;

- comptes de TVA collectée et déductible.

Des écarts minimes sur ces comptes peuvent avoir des conséquences lourdes, notamment lors de contrôles fiscaux.

Apports de la balance à l’analyse financière

La balance permet de tirer des tendances fortes, même sans tableau de bord sophistiqué.

Par exemple :

- une hausse continue des comptes fournisseurs peut signaler une tension de trésorerie ;

- un compte client qui grossit indique une détérioration du délai de paiement ;

- une variation important du stock peut traduire une sur-production.

Ces constats, consolidés avec les états financiers, aident à anticiper les besoins de financement.

Utilisation en révision comptable

En phase de révision, la balance sert de fil directeur. Chaque compte est passé en revue pour valider :

- la cohérence du solde ;

- l’existence de pièces justificatives ;

- le bon rattachement à la période.

👉 Bon à savoir : une revue analytique combinée à la balance permet de gagner jusqu’à 30 % de temps en cabinet, selon les études publiées par l’Ordre des experts-comptables.

Les erreurs courantes à éviter

Les erreurs liées à la balance comptable proviennent souvent d’un manque de vérification initiale.

- Générer la balance sans pointer les journaux.

- Se fier uniquement au solde global sans analyser les variations.

- Oublier les comptes transitoires.

- Laisser des écarts récurrents sur les comptes tiers.

- Ne pas rapprocher la balance avec les flux réels (banque, caisse, stocks).

Une balance équilibrée n’est pas toujours une balance correcte. Le diable est souvent dans les détails.

Se former à la comptabilité avec l’EFC Formation

Pour développer de solides compétences comptables ou préparer une évolution professionnelle, nos formations chez EFC Formation offrent un accompagnement complet et accessible à distance. Que vous souhaitiez vous initier aux métiers de la comptabilité ou suivre un parcours professionnalisant, vous pouvez explorer notre secteur dédié à la comptabilité : https://www.efcformation.com/secteurs/comptabilite Ce portail rassemble les formations adaptées à tous les niveaux.

Et si votre objectif est de devenir comptable, notre formation de comptable propose un programme structuré, progressif et pensé pour acquérir toutes les compétences nécessaires à la tenue d’une comptabilité rigoureuse : https://www.efcformation.com/formations/comptable.

Vos questions sur la balance comptable

Qu’est-ce qu’une balance comptable ?

La balance comptable est un état financier qui récapitule l’ensemble des comptes du plan comptable d’une entreprise, avec pour chacun : le total des mouvements au débit, le total des mouvements au crédit et le solde à une date donnée. Elle permet de vérifier l’exactitude des écritures, de contrôler l’équilibre comptable et de préparer les états financiers comme le bilan ou le compte de résultat.

À quoi sert la balance comptable ?

La balance comptable sert à contrôler la cohérence des comptes en vérifiant que le total des débits est égal au total des crédits. Elle permet également d’identifier rapidement les anomalies (erreurs de saisie, soldes incohérents, comptes non mouvementés, débits/crédits inversés) et constitue une base de travail essentielle pour les opérations de révision et la préparation du bilan et du compte de résultat.

La balance comptable est-elle obligatoire ?

Oui. La balance comptable fait partie des documents comptables obligatoires pour toutes les entreprises tenant une comptabilité en partie double. Elle peut être demandée lors d’un contrôle fiscal ou d’une mission d’audit, et doit pouvoir être éditée à tout moment pour justifier les soldes des comptes.

Balance et grand livre, quelle différence ?

La balance comptable présente uniquement une vue synthétique des comptes, avec leurs totaux au débit, au crédit et leurs soldes.

Le grand livre, lui, détaille l’ensemble des écritures passées sur chaque compte dans l’ordre chronologique.

En résumé : le grand livre montre le détail, tandis que la balance donne une vision d’ensemble.

Une balance peut-elle être erronée même si elle est équilibrée ?

Oui. Une balance peut parfaitement afficher un équilibre tout en comportant des erreurs. C’est le cas lorsque les écritures ont été saisies dans de mauvais comptes (erreur d’imputation), lorsqu’un montant est incorrect ou lorsqu’un mouvement est comptabilisé deux fois. L’équilibre n’assure donc pas l’exactitude : seule une révision détaillée des comptes permet de détecter ce type d’anomalies.